2012年一季度腈纶行业运行分析及预测

中国化学纤维工业协会腈纶专业委员会

一、2012年第一季度腈纶行业运行情况概述

1、 2011年下半年以来我国的化纤形势总体来说比较平稳。腈纶行业与其它化纤品种一样总体来说波动不大。从2011第二季度开始,至2011年11月中旬止,腈纶纤维的主要原料丙烯腈的价格一路下滑。腈纶产品的价格也在缓慢下行。尽管腈纶产品的价格与主要原料丙烯腈始终保持高度的一致。但由于原料成本下降,腈纶产品的售价自然也有所降低。与其它合纤产品的价位明显缩小,这样一来它的竞争能力相对就增强了。所以腈纶企业的生存状况比上半年有所改善。

腈纶产品的价格受原料丙烯腈的影响很大,而国内现有的腈纶企业多数都要外购原料丙烯腈。因此丙烯腈的价格从某种意义上说是左右着腈纶的发展。我们先来看一下2011年4以来丙烯腈价格的走势情况(见图一)。

图一2011年4月—2012年3月丙烯腈价格走势图

从图一中,我们不难看出,腈纶原料丙烯腈价格从2011年4月初的21500元/吨,一路下滑到2011年11月10日的不足11000元/吨。说明年初过高的丙烯腈价位,使得下游企业难以忍受。很多企业都不得不降低开工率,甚至停产。由于没有下游企业的有力支撑,丙烯腈的价位也从历史的最高位大幅下跌至近几年来的最低值。

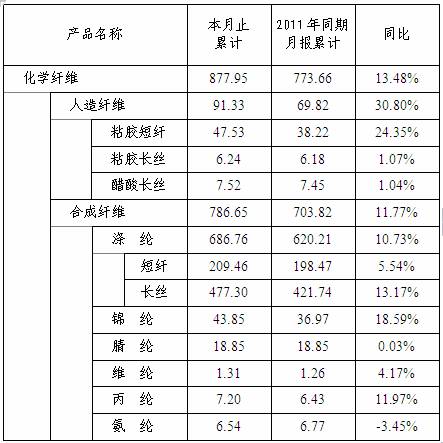

2、据国家统计局的统计数据显示,2012年1-3月我国化纤各品种的产量如下(见表一)。

表一 2012年1-3月化纤产量完成情况

单位:万吨

从表一中,我们可以看到,在所有化纤主要品种中,粘胶纤维的产量与去年同期相比,增长幅度最大,达到了30.80%。锦纶、涤纶和丙纶纤维也有两位数的增长幅度。腈纶纤维几乎没有任何变化。究其原因,我们认为在这些化纤品种中,腈纶纤维是生产企业数最少的品种之一。近五年来,腈纶生产企业都没有增长,产能、产量也没有丝毫变化。众所周知,腈纶纤维生产工艺路线繁杂,受原料丙烯腈的影响很大。由于2011年以来,腈纶的主要原料丙烯腈价格变化幅度很大(见图一),腈纶纤维的生产成本也随着原料丙烯腈的变化而变化,腈纶企业的经济效益也是随之上下波动。

腈纶产品的价格不仅仅受到原料丙烯腈的影响,它还要受到多方因素的制约。一则:腈纶产品的下游用户多为中小型毛纺企业,它们的原料来源渠道较多;二则:那些中小型毛纺企业开停车的灵活性也较大;三则:近年来新品种开发的力度不够,腈纶产品的应用领域不够宽泛。特别是近年来其它合纤产品的性能有很大改进,很多已经接近腈纶产品的性能。而在产品的性价比上还有一定的优势。所以这无形中降低了腈纶产品的竞争能力。

3、腈纶短纤和腈纶毛条的变化与丙烯腈的对比情况(见图二)

图二 2011年4月—2012年3月腈纶短纤和腈纶毛条价格走势图与丙烯腈走势的对比图

从图二可以看到,无论是腈纶短纤还是腈纶毛条,它们的价位走势,都与原料丙烯腈的价位走势大至相同。在进入2011年第二季度以后,腈纶短纤和腈纶毛条与丙烯腈的价位差变化很小。与同期的丙烯腈价差始终保持在4000元/吨—5000元/吨之间,这样的价位刚刚达到加工成本。尤其是进入12月以后,与同期的丙烯腈价差进一步缩小至不足4000元/吨,所以整个腈纶行业都没有任何的赢利空间,全行业又进入到了2008年以来的最艰苦岁月。

2008年以后,全球经济总体不景气,特别是欧美市场的严重疲软,购买力逐年下降。特别是进入2011年以后,欧洲经济共同体的状况每况愈下。导致我国纺织品出口量明显下降。由于腈纶的最终产品出口量锐减,一些使用腈纶纤维的下游企业出口订单量也明显减少。由于腈纶产品的销路不畅。企业的库存量明显增加,产销率持续下降。

2012年第一季度,全行业都没有一家企业有转好的迹象。基于库存量增大的压力,一些企业开始减少常规产品的生产。据了解从第二季度开始又有几家腈纶企业陆续开始停产、检修。

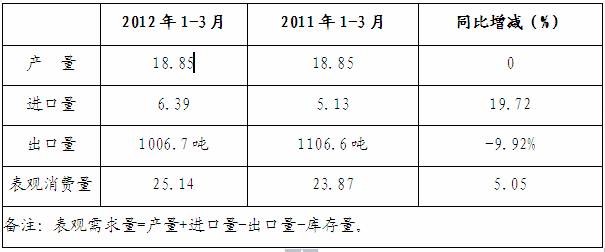

3、2012年第一季度腈纶纤维的进出口情况

表二 2012年1-3月腈纶的进出口情况

单位:万吨

从表二中不难看出,2012年前3个月腈纶企业的生产情况与2011年同期没有任何的变化。

进口量较去年同期有大幅增加,增幅达到19.72%。相比于化纤总进口量21.85万吨来讲,所占比例达到了29.25%。是近年来所占比例最高的一年。但进口量的绝对值不大,只有6.39万吨。生产量与去年同期相比没有变化。2012年1-3月份进口腈纶纤维6.39 万吨,新增资源(产量+进口)25.24万吨,净增资源(新增资源-出口,即表观需求量)约25.14万吨,同比增加了5.05%。表观显示我国腈纶纤维产业的市场需求有所回升。

据悉,2012年第一季度腈纶行业产销率与2011年同期相比变化不大,开工率没有太大变化。究其原因,我们认为2011年以来,虽然原料丙烯腈的价格在一路下滑,但相对于腈纶产品的价位差几乎没有变化,腈纶生产企业认为基本上可以维持成本价格。而下游企业认为目前腈纶纤维的性价比基本上可以接受,因而暂时放弃了替代产品的购买,转而又开始购买腈纶纤维。导致了市场的供需关系发生了变化,产品表观呈现出暂时性供求平衡的局面,从而使产销率表观显示略有增加。多数腈纶生产企业在这一段时间有一些边际利润因此开工率自然而然地也维持在去年初的较高水平。

4、表三:腈纶纤维分国别和地区的进口情况

表三 腈纶纤维分国别和地区的进口情况

单位: 万吨 万美元

5、表四:腈纶纤维分贸易方式的进口情况

表四 腈纶分贸易方式

单位: 万吨 万美元

从表三和表四可以看出,我国腈纶的进口国别,主要来自日本、韩国、土耳其以及我国的台湾省。

从进口的贸易方式来看,主要是一般贸易。而且增长的幅度很大。

二、2012年全年腈纶行业运行的预测

由图二可以看出,进入2011年第二季度以后,腈纶纤维产品的价位已经达到了一个相当的高度(2.6万元/吨左右)。随着下游企业对腈纶产品的支撑度不断减小,腈纶的价格也随着原料丙烯腈的价格一路走低,最终跌入谷底。从2011年12月开始缓慢回升。直至2012年2月达到一个相对的平衡点。

据有关人士分析,2012年第一季度未腈纶产品的价格约21000元/吨,还是一个比较合理的价格。这个价位与其它化纤产品已经有了一定的差价。在相对性价比上已没有任何优势可言,不太可能再有增长的空间了。而原料丙烯腈的价格至2011年第四季度已经进入谷底。新一轮的增长周期又开始了。

2012年随着国际形势的不断变化,国际原油的价格还会振荡。原料丙烯腈的价格在短时间内可能会出现一个拐点。

预计2012年下半年腈纶的价格不会保持在现有的高位水平,很可以要缓慢下滑。可能最高价位会跌破2万元/吨。而由于国内丙烯腈的总量原本就有缺口,加上近年来丙烯腈应用领域的不断扩大。再加上目前国际经济形势的动荡局面,原油价格还存在着诸多不确定因素。而腈纶原料丙烯腈的价格受原油价格的影响较大,这些都有可能导致腈纶原料丙烯腈的价格有所波动的可能。这也就预示着2012下半年国内的腈纶企业的形势仍不容乐观。

由于腈纶企业对丙烯腈价格承受能力的制约,加上下游毛纺企业可选原料的日益增多,腈纶的价格不可能无限增长,这从另一方面也限制了丙烯腈的上涨势头。这种相互制约的事态会在一定程度上达到一个新的动态平衡。因此,有业内人士认为,2012年腈纶行业有可能与2011年的状况大致相当。不会有大的起色,基本上可以维持现有水平。

京公网安备11010502056713号

京公网安备11010502056713号