2011年1-3月聚酯及涤纶短纤行业运行情况分析

进入2011年以来,原油价格不断上涨,带动聚酯原料PX、PTA、MEG价格也不断上涨,棉花经过大跌后也逐步回弹,涤纶行业开工率较高,企业产量和效益都出现较好行情。但进入3月份后,棉花、特别是PTA价格大幅下挫,企业库存明显增加,下游开工不足,行情有所转差。

一、行业主要运行情况

1、原油价格不断上涨,价格突破百美元。

2011年2月原油价格呈现单边上涨态势,3月份突破100美元,而后除了日本地震短暂回调100元/桶以内,一直在100美元以上调整。中东地区时局、弱势美元和通胀预期依旧支持原油的牛市,日本地震后重建、欧洲债务和其他不确定因素也将影响市场。预计原油继续维持高位运行。

图1 2011年1-4月WTI原油价格波动图

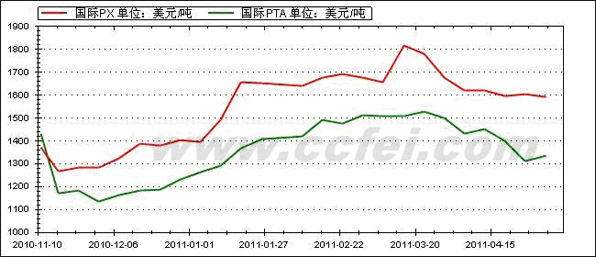

受原油价格的影响及自身基本面的作用, PX也呈现出缓慢震荡上行的趋势。4月后,受棉花和PTA期货下跌影响,PTA和下游终端聚酯表现疲弱,亚洲PX上涨受到压力。

图2 2011年1-4月PX、PTA价格波动图

PTA受原油及PX价格和宏观经济影响,1-3月份价格也一路上涨,尽管进入二季度后,纺织进入需求旺季,聚酯涤纶开工率较高,对PTA需求旺盛,但随着PTA行业金融属性越来越强,外围宏观因素如股指、其他商品期货的走势都会逐渐影响到PTA市场上。

4月PTA现货市场大幅下挫,内外盘现货高低价位最大跌幅分别达到8%、10%左右。一方面 宏观紧缩的环境之下,国内大宗商品走势疲弱,特别是棉花等前期的强势品种跌势扩大,对PTA市场心态构成牵制。同时,尽管下游需求仍然旺盛,但聚酯工厂产品销售呈现结构分化格局,部分滞销品种库存压力较大。加上纺织品出口退税、江浙地区限电等负面消息继续影响市场,PTA整体表现疲软。总体来看,PTA内盘现货自4月初的11250-11300元,下旬一度触及10400元关口,全月内盘现货平均价格到10935元/吨左右,较之3月大跌603元/吨;外盘方面,4月跌幅超过内盘,现货自月初的1450美元,月末现货降至1300-1305美元/吨附近,当月现货均价降至1398美元/吨左右,较之3月下跌111.67美元/吨。

从去年底起,EG也随原油价格一路缓慢上行,3月MEG市场震荡回落,由于聚酯工厂库存大幅增加,使得企业资金占用比例较大,加上国家持续的紧缩政策,使得市场流动性大大减少,多数工厂资金状况不容乐观,月末由于国家出台外汇管理办法,使得多数商社以及贸易商抛货意向增加,市场价格大幅下挫,两天时间内盘从9300元/吨下挫至8800元/吨,外盘从1180美元/吨下挫至1120美元/吨,月末至9100元/吨、1150美元/吨,4月份EG震荡盘整。

图3 2011年1-4月MEG价格波动图

2011,在原油带动原料价格的作用下,1-4月聚酯切片也缓慢上行,进入4月后,受PTA及EG价格下跌的影响也缓慢下行。

$next$

图4 2011年1-4月聚酯切片价格波动图

2011年棉花价格从2010年底的大幅下挫后缓慢上涨,从27500元/吨一路上涨到三月初再次突破30000元/吨,并再次下降到4月底的27500元/吨。受其影响,涤纶短纤也上涨到15000元/吨,进入2月后,涤短缓慢下行至目前的13000元/吨。

图5 2011年1-4月棉花价格波动图

图6 2011年1-4月涤纶短纤价格波动图

2、聚酯及短纤产量仍保持快速增长。

2011年1-3月涤纶产量628.02万吨,同比增长20.96%,涤纶短纤产量200.97万吨,同比增加17.29%,增速小于长丝。

表1-1 2011年1-3月涤纶产量

|

|

1-3

(万吨) |

去年同期 |

同比增减 (%) |

|

涤纶 |

628.02 |

519.20 |

20.96% |

|

涤纶短纤 |

200.97 |

171.34 |

17.29% |

|

涤纶长丝 |

427.06 |

347.86 |

22.77% |

从分省市产量统计看,1-3月浙江产量304万吨,居全国之首,产量增速达到17.47%,第二到第五位依次是江苏、福建、四川、上海,而广东、河南、山东、天津、安徽等省分居六至十位。其中上海、河南、山东、安徽产量都大幅增长,与短纤效益有所好转,开工率提升有关。

表1-2 2011年1-3月分省市涤纶产量

|

|

3月(万吨) |

1-3月(万吨) |

同比±% |

|

全 国 |

2347224 |

6280249 |

20.96 |

|

浙江省 |

1071900 |

3040487 |

17.47 |

|

江苏省 |

947597 |

2346736 |

22.86 |

|

福建省 |

159914 |

446132 |

33.13 |

|

四川省 |

33358 |

94267 |

28.90 |

|

上海市 |

30885 |

81757 |

45.22 |

|

广东省 |

22111 |

59543 |

-7.40 |

|

河南省 |

18479 |

52860 |

24.08 |

|

山东省 |

24845 |

49443 |

80.14 |

|

天津市 |

10194 |

30771 |

5.87 |

|

安徽省 |

7234 |

18399 |

34.32 |

进口方面,聚酯切片进口量4.96万吨,同比降低了22.91%,进口金额0.88亿美元,同比增加2.24%,这是由于产品单价大幅上升造成的。虽然进口数量及金额大幅增加,但绝对数量并未大幅增加。

涤纶短纤进口2.75万吨,同比下降20.42%,进口金额0.53亿美元,同比下降0.41%。

表2-1 2011年1-3月聚酯及短纤进口情况

|

|

数量(万吨) |

金额(万美元) | ||||

|

1-3月 |

去年同期 |

同比增(%) |

1-3月 |

去年同期 |

同比增(%) | |

|

聚酯切片 |

4.96 |

6.43 |

-22.91 |

8995.68 |

8798.26 |

2.24 |

|

涤纶短纤 |

2.75 |

3.45 |

-20.42 |

5278.64 |

5300.43 |

-0.41 |

$next$

从聚酯切片进口来源看,主要进口国家及地区为韩国、台湾、美国等。从进口贸易方式看,主要贸易方式为一般贸易,其次为加工贸易。

表2-2 2011年1-3月聚酯进口分国别 单位: 万吨 万美元

|

|

1-3数量 |

去年同期 |

同比增% |

1-3金额 |

去年同期 |

同比增% |

|

总 量 |

6.43 |

-22.91 |

8995.68 |

8798.26 |

2.24 | |

|

韩 国 |

1.12 |

-8.20 |

2017.33 |

1654.77 |

21.91 | |

|

台 湾 |

1.99 |

-49.27 |

1617.78 |

2420.93 |

-33.18 | |

|

美 国 |

0.50 |

64.93 |

1135.94 |

570.69 |

99.05 | |

|

日 本 |

0.504 |

28.82 |

1372.71 |

1041.22 |

31.84 | |

|

马来西亚 |

0.24 |

57.06 |

816.90 |

416.46 |

96.15 |

表2-3 2011年1-3月聚酯进口分贸易方式 单位: 万吨 万美元

从短纤进口来源看,主要进口国家及地区为台湾、韩国、日本等。从进口贸易方式看,主要为加工贸易,特别是进料加工。

表2-4 2011年1-3月涤纶短纤进口分国别 单位: 万吨 万美元

|

|

1-3数量 |

去年同期 |

同比增% |

1-3金额 |

去年同期 |

同比增% |

|

总 量 |

||||||

|

台 湾 |

||||||

|

韩 国 |

||||||

|

日 本 |

||||||

|

印 尼 |

||||||

|

马来西亚 |

表2-5 2011年1-3月涤纶短纤进口分贸易方式 单位: 万吨 万美元

|

|

1-3数量 |

去年同期 |

同比增% |

1-3金额 |

去年同期 |

同比增% | |

|

总 量 |

|||||||

|

一般贸易 |

|||||||

|

加工贸易 |

|||||||

|

来料加工 |

|||||||

|

进料加工 |

1.15 |

1.34 |

-14.39 |

2114.18 |

2009.72 |

| |

|

保 税 区 |

|||||||

|

|

仓储进出境 |

| |||||

|

仓储转口 |

0.01 |

0.02 |

-48.88 |

29.54 |

50.36 |

| |

出口方面,聚酯切片、涤纶短纤出口均有上升,特别是涤纶短纤。其中聚酯切片出口32.55万吨,同比增加0.92%,金额4.15亿美元,同比增加35.54%;瓶片出口20.08万吨,同比增加49.75%,金额3.06亿美元,同比增加35.54%;短纤出口25.20万吨,同比增加118.14%,金额4.18亿美元,同比增加211.1%。金额大于数量增速是由于产品单价大幅上升的结果。同时由于棉花价格大幅上涨,国外外纺纱企业用涤明显增多,使得短纤的出口也大幅增加。

表3-1 2011年1-3月聚酯及短纤出口情况

|

|

数量(万吨) |

金额(万美元) | ||||

|

1-3月 |

去年同期 |

同比增(%) |

1-3月 |

去年同期 |

同比增(%) | |

|

聚酯切片 |

32.55 |

|||||

|

聚酯瓶片 |

20.08 |

|||||

|

涤纶短纤 |

25.20 |

11.55 |

118.14% |

41804.0 |

211.10% | |

3、行业经济效益继续大幅回升。

2011年1-3月涤纶行业实现销售收入852.81亿元,同比增加42.56%,这是由于产品单价有所上涨,产量快速增加造成的;利润总额50.70亿元,比去年同期增加34.54亿元;亏损企业亏损额达到1.57亿元,同比下降44.62%。环比情况看,今年1-3月与去年比较,涤纶行业的利润继续逐步增加,但今年与去年相比盈利能力更有所增加,同时企业亏损也大幅好转,但进入4月份来,受原油及原料价格的影响,企业盈利水平也有所下降。

涤纶行业运行质量继续好转,行业运行质量四大类指标中,偿债能力指标资产负债率、产权比率、已获利息倍数有所上升;营运能力指标也有所好转;盈利能力指标中主营业务利润率、成本费用利润率、总资产报酬率、净资产收益率均大幅上升;发展能力指标销售增长率、总资产增长率均大幅增长;三项费用中销售费用和管理大幅下降。

表4 2011年1-3月涤纶行业运行质量指标情况

|

指标 |

本期 |

同期 |

同比±百分点 |

同比± | |

|

偿债能力 |

资产负债率% |

62.48 |

64.72 |

-2.24 |

|

|

产权比率% |

166.55 |

183.47 |

-16.92 |

| |

|

已获利息倍数 |

5.79 |

2.81 |

|

2.98 | |

|

营运能力 |

应收帐款周转率(次) |

7.40 |

6.55 |

|

0.85 |

|

存货周转率(次) |

3.91 |

4.26 |

|

-0.35 | |

|

流动资产周转率(次) |

0.61 |

0.58 |

|

0.03 | |

|

流动资产构成比率(%) |

55.80 |

52.32 |

3.47 |

| |

|

总资产周转率(次) |

0.23 |

0.19 |

|

0.05 | |

|

盈利能力 |

主营业务利润率% |

5.94 |

2.70 |

3.24 |

|

|

成本费用利润率% |

6.27 |

2.76 |

3.51 |

| |

|

总资产报酬率% |

2.59 |

1.24 |

1.35 |

| |

|

净资产收益率% |

5.47 |

2.46 |

3.01 |

| |

|

发展能力 |

销售增长率% |

42.56 |

|

|

|

|

总资产增长率% |

23.30 |

|

|

| |

|

每百元销售收入三项费用 |

销售费用(元/百元) |

0.6727 |

0.7181 |

|

-0.0454 |

|

管理费用(元/百元) |

1.5402 |

1.4991 |

|

0.0411 | |

|

财务费用(元/百元) |

1.6908 |

1.6341 |

|

0.0568 | |

$next$

二、当前聚酯涤纶行业运行的主要特点及展望

从今年运行的情况看,主要有以下几个特点:

1、受棉花价格影响,涤纶纤维开工率上升,效益较好。

去年下半年起,棉花价格大幅上涨,纺织需求旺盛,使涤纶产品价格保持坚挺,利润空间大幅增加,企业亏损情况也大幅转。同时聚酯企业的开工率较去年底也有所提高,主要涤纶企业的开工率达到80%以上,部分企业达到100%,企业整体产销状况良好,基本无库存。其中涤纶短纤行业1-2月份仍有较好的利润水平,与棉花的价差达到了14000元,涤纶短纤用量有所增加。

表5 2011年1-3月涤纶行业效益情况

|

|

收入(亿元) |

同比增(%) |

利润(亿元) |

同比增减 (亿元) |

亏损(亿元) |

同比 (%) |

|

1-3 |

852.81 |

42.56 |

50.70 |

34.54 |

1.57 |

-44.62 |

|

1-2 |

536.53 |

45.77 |

33.24 |

23.85 |

1.40 |

-47.64 |

|

10年1-11月 |

2783.77 |

30.89 |

167.01 |

111.28 |

5.88 |

-52.70 |

|

1-8月 |

1889.71 |

31.71 |

81.47 |

51.48 |

5.58 |

-44.70 |

|

1-5月 |

1108.17 |

32.85 |

36.45 |

23.75 |

9.08 |

-55.59 |

|

1-2月 |

368.45 |

48.11 |

8.78 |

7.73 |

2.94 |

-36.23 |

|

09年1-11月 |

2120.68 |

-0.72 |

48.40 |

24.58 |

138332 |

-37.77 |

但进入4月份以来,市场用工不足,企业需求恢复较慢,下游企业开工率不足,企业库存大幅增加。同时国家加强宏观调控,紧缩信贷,PTA及棉花期货走低,产品价格也随之下跌,使企业利润空间不断缩小。

2、主要原料供应充足,但PTA、棉花等金融属性影响加强。

近二年来,PX、PTA、EG投产项目较多,由于聚酯需求一直坚挺,原料总体开工率和利润都将维持在良好水平。同时从去年棉花价格大涨,对聚酯产业 边也形成了有利的支撑,棉花对化纤行业的影响不断加强。

但PTA及棉花作为期货品种,基金融属性特点不断显现,受国际及国内经济环境、美元、地区时局等多方面影响,已不是行业的供需情况能左右的。4月份以来地区政局不稳、紧缩的预期持续,整个商品大盘特别是前期的一些强势品种如棉花、橡胶等出现深度调整后,PTA市场心态脆弱。特别是在行情大幅下挫过程中,聚酯企业多以消化前期备料为主,执行合同、采购现货时多显谨慎,一部分国内供应商的PTA库存较之前期也有所增长。

3、下游纺织需求增速小于化纤

2011年1-3月份,涤纶主要下游产品如化纤纱、化纤布的产量同比均有所增加,但棉纱增速小于混纺沙及化纤纱,使得对主要纺织原料涤纶需求也在大幅增加。

表6 2011年1-3月化纤下游产量情况

|

名称 |

单 位 |

本 月 |

本月止累计 |

累计同比±% |

|

纱 |

吨 |

2310164 |

6179537 |

12.54 |

|

1、棉纱 |

吨 |

1740591 |

4656944 |

11.22 |

|

2、棉混纺纱 |

吨 |

218981 |

579144 |

17.16 |

|

3、化学纤维纱 |

吨 |

350592 |

943450 |

16.65 |

|

布 |

万米 |

502413 |

1326568 |

19.42 |

|

其中:色织布(含牛仔布) |

万米 |

17361 |

51714 |

-2.20 |

|

其中:1.棉布 |

万米 |

305634 |

811214 |

20.29 |

|

2.棉混纺布 |

万米 |

79259 |

215541 |

20.41 |

|

3.化学纤维布 |

万米 |

117448 |

299595 |

16.45 |

|

印染布 |

万米 |

490493 |

1202986 |

14.88 |

|

绒线(俗称毛线) |

吨 |

32422 |

76569 |

17.38 |

|

帘子布 |

吨 |

44057 |

119026 |

8.01 |

|

无纺布(无纺织物) |

吨 |

135666 |

363683 |

18.60 |

四、2011下半年行业运行预测

1、市场:从上游看,原油会在高位震荡,2011年PX新装置较少,而PTA投产相对较多, PX的利润和价格都将维持在良好水平。下半年MEG集中检修较多,没有新装置投产,MEG供需较平衡,预计后期仍呈现震荡格局。

PTA短期内供应充足,原油及PX价格会形成支撑。同时PTA还会受大宗商品价格影响,目前紧缩预期持续、地区政局不稳,整个商品大盘特别是前期的一些强势品种如棉花、橡胶等出现深度调整后,PTA市场心态脆弱,因此PTA短期内仍会呈现震荡格局。

从下游看,进入4月,下游纺织业旺季基本来临,各地织布机、加弹机开工率基本恢复正常,刚性需求显现。下半年聚酯有多套新装置投产,受自身产能及纺织需求等多种因素的影响,预计下半年聚酯产品价格会出现震荡。

2、产量及进出口量:今年国民经济有望继续高速增长,带动内需及消费市场的进一步发展,纺织行业受天然纤维局限,增长需求仍然依靠化纤带动,但出口受退税等的影响需求可能放缓。同时下半年聚酯产能会集中投放,产量与2010年相比仍会有所增长,预计下半年增速14%左右。

3、进出口:预计直接产品出口继续有所上升,进口小幅下降。

4、经济效益:受多种因素的影响,2011年2季度以后利润水平会有所下降,预计全年利润总额约为80亿左右。

京公网安备11010502056713号

京公网安备11010502056713号