2010年上半年腈纶行业运行分析

一、2010年上半年腈纶行业运行情况概述

进入2010年,由于原料丙烯腈的价位太高,而腈纶产品的价格受到下游企业的制约,无法随之上涨,造成赔本经营。又有几家企业减产或停产检修,腈纶行业的生产形势不容乐观,经济效益差强人意。

1、原料丙烯腈价格变化情况

腈纶产品的价格受原料丙烯腈的影响巨大,而国内现有的腈纶企业多数都要外购原料丙烯腈。因此丙烯腈的价格从某种意义上说是左右着腈纶的发展。我们先来看一下2009年下半年以来丙烯腈价格的走势情况(见图一)。

图一、2009年7月—2010年5月丙烯腈价格走势图

从图一中,我们不难看出,腈纶原料丙烯腈价格从2009年7月初的8800元/吨,一路攀升,特别是进入到2010年以后,丙烯腈的价格在达到了15000元/吨的较高价位后,没有一点止步的迹象,反而继续大幅上扬,到2010年5月19日的21000元/吨,这个价位的走势使得下游企业难以承受。之后由于原油价格的走低,丙烯腈价格也开始下跌,下游看跌观望气氛浓重,丙烯腈价格出现大幅回落。

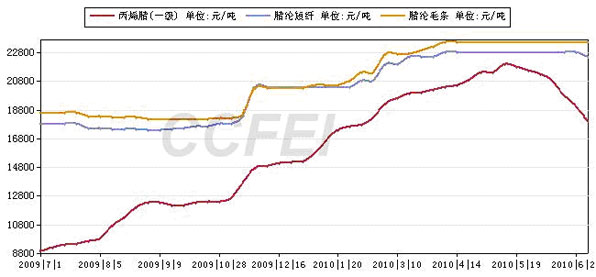

2、腈纶短纤和腈纶毛条的价格变化与丙烯腈的对比情况

图二、2009年7月—2010年6月腈纶短纤和腈纶毛条价格走势与丙烯腈走势的对比图

从图二可以看到,无论是腈纶短纤还是腈纶毛条,它们的价位走势,都与原料丙烯腈的价位走势大至相同。但在进入2010年以后到5月下旬,腈纶短纤和腈纶毛条与丙烯腈的价位差逐渐缩小,与同期的丙烯腈价差都在2000元/吨左右,最高也不超过3000元/吨。这样的价位远未达到加工成本,所以没有原料丙烯腈的腈纶企业都是在赔本经营。

3、腈纶产量完成情况

表一、2010年1-5月化纤产量完成情况

单位:万吨

|

|

1-5月数量

(万 吨) |

去年同期 (万 吨) |

同比增减 (%) |

|

|

化 纤 总 量 |

1199.44 |

1035.25 |

15.86% |

|

|

合成纤维 |

1096.77 |

952.14 |

15.19% |

|

|

腈 纶 |

27.64 |

27.76 |

-0.43% |

|

在所有化纤主要品种中,只有腈纶产量是负增长,1-5月完成产量27.64万吨,同比减少0.43%,明显低于化纤总产量增长速度。究其原因,我们认为在这些化纤品种中,腈纶纤维是生产企业数最少的品种之一。众所周知,腈纶纤维受原料丙烯腈的影响很大。由于2009年下半年腈纶的主要原料丙烯腈价格上升速度过快,导致多家没有原料丙烯腈的腈纶厂减产,甚至停产。腈纶的主要原料丙烯腈大幅度增长(见图一),从而大大提高了腈纶纤维的生产成本,使得腈纶纤维的价位明显扭曲。按理说,丙烯腈上涨腈纶产品完全可以同步增长。但实际上腈纶纤维的价格要受到多方因素的制约。特别是其它合纤产品的顶替。这无形中降低了腈纶产品的竞争能力。促使一些企业不得不减少了开工率,产量自然就会有所下降。纵使目前能开工的企业都在满负荷生产,但总的产能有限,产量只能是同比有所降低。(据了解2010年第二季度以来吉林奇峰腈纶厂等,也有要进行小规模的停产检修的计划。腈纶纤维总量比去年同期还会有一定幅度的减少)。(注:以上数据来自国家统计局,据了解与实际情况有一定的出入。)

4、腈纶纤维的需求情况

表二、2010年1-5月腈纶的表观消费情况

单位:万吨

|

|

2010年1-5月 |

2009年1-5月 |

同比增减(%) |

|

产 量 |

27.64 |

27.76 |

-0.43 |

|

进口量 |

8.21 |

6.90 |

19.06 |

|

出口量 |

0.23 |

0.21 |

8.70 |

|

表观消费量 |

35.62 |

34.45 |

3.28 |

|

备注:表观需求量=产量+进口量-出口量。 | |||

2010年前5个月腈纶企业的生产情况与2009年同期没有明显的变化,产量小幅减少,同比减少了0.43%,总量减少了0.12万吨。进口量较去年同期有较大幅度上升,升幅达19.06%。相比于化纤总进口量36.59万吨来讲,腈纶纤维的进口量占化纤总进口量的比例达到了22.44%。是近年来所占比例最高的一年。但增加的绝对值较小,只增加1.31万吨。2010年1-5月份进口腈纶纤维8.21 万吨,新增资源(产量+进口)35.85万吨,净增资源(新增资源-出口,即表观需求量)约35.62万吨,同比增加了3.28%。表观显示我国腈纶纤维产业的市场需求有所回升。

据悉,2010年前5个月腈纶行业产销率与2009年同期相比有所上升,开工率也有所上涨。究其原因,我们认为2009年以来,虽然原料丙烯腈的价格在一路攀升,但相对于腈纶产品的价格,腈纶生产企业认为基本上可以有些利润。而下游企业认为目前腈纶纤维的性价比基本上可以接受,转而又开始购买腈纶纤维。导致了市场的供需关系发生了变化,产品表观呈现出供不应求的局面,从而使产销率表观有所增大。多数腈纶生产企业在这一段时间有一些边际利润因此开工率自然而然地也有了一定的增长。

二、2010年下半年腈纶行业运行的预测

由图二可以看出,进入2010年第二季度以后,腈纶纤维产品的价位已经达到了一个相当的高度(2.2万元/吨左右)。据有关人士分析,这个价位与其它化纤产品已经有了很大的差价。与其它合纤产品相比在性价比上已没有任何优势可言了,不太可能再有增长的空间了。而原料丙烯腈的价格至2010年第二季度开始也进入到了一个相当高的价位区了。

预计2010年下半年腈纶的价格将会保持在现有水平,已没有多少上涨的空间了。可能最高价位也不会超过2.3万元/吨。而由于国内丙烯腈的总量原本就有缺口,加上近年来丙烯腈应用领域的不断扩大。再加上目前国际经济形势的动荡局面,原油价格还存在着诸多不确定因素。而腈纶原料丙烯腈的价格受原油价格的影响很大,这些都有可能导致腈纶原料丙烯腈的价格有进一步上扬的可能。这也就预示着2010下半年国内的腈纶企业的形势仍不容乐观。

由于腈纶企业对丙烯腈价格承受能力的制约,加上下游毛纺企业可选材料的日益增多,腈纶的价格不可能无限增长,这从另一方面也限制了丙烯腈的上涨势头。这种相互制约的势态会在一定程度上达到一个新的平衡。因此,有业内人士认为,2010年下半年腈纶行业有可能迎来短期的喘息机会。

三、对腈纶行业发展的几点建议

2010年是我国“十一五”规划的最后一个年头,从明年开始就要进入“十二五”的规划发展期。鉴于目前我国腈纶的发展状况,建议对腈纶行业的建设要有些变化。

1、加快腈纶行业的产业化进程

目前世界上腈纶行业主要有3种模式:1.日本模式,腈纶行业与纺织行业后加工紧密结合;2.美国模式,腈纶行业与原料生产企业紧密结合,以达到上下游一体化;3.西欧模式,腈纶行业积极调整产业结构,将生产能力集中,适应市场竞争。

把松散的腈纶行业通过兼并、联合、资产重组等形式,变为真正意义上的涵括上下游及同类企业的专业腈纶集团,扩大生产规模,是我国腈纶行业自身生存发展的必由之路。只有形成产业集团优势才能在未来的国际大市场上赢得生存发展的空间。目前我国现有的腈纶企业主要集中在东北和华东地区,要想真正实现资产重组,还是具有相当难度的。特别是这些企业的性质有很大差异。即便是同属于国有企业,也分别归属于中国石油化工股份有限公司和中国石油天燃气集团公司两大集团,需要国家有关部门的统筹安排。

2、调整产品结构,加大科研投入

我国腈纶行业要大力发展高新技术、多功能和高附加值产品的研究。另外,要积极开发高档产品,特别要重视对差别化、功能化腈纶产品的开发工作。目前国外流行的高档化纤面料,大量使用了多功能、多组合、混纺纤维、细旦和超细旦等差别化的纤维,具有抗静电、高吸水、抗起球、阻燃、抗菌、远红外保健、紫外线屏蔽、香味、防污和透气等功能。目前世界发达国家的腈纶差别化率一般在40%-50%,而且产品正由单一功能向多功能、高性能和高仿真方向发展。

3、加快促进纺织后加工企业的技术装备提升和产品结构调整步伐

我国腈纶行业的产品大部分流向民营和国有纺织后加工企业。这些后续企业大部分产品档次较低,对腈纶行业提供的高性能、高附加值、差别化纤维需求量不大。或装备条件较差,或缺乏应用开发技术能力。这就极大地影响了腈纶行业和后道纺织产品的结构调整步伐,以及技术含量的提高。同时也影响了最终产品在市场上的竞争力。由此,建议国家加大对后纺企业的改造投入,提升后纺技术和装备,形成化纤、纺织行业共同良性发展的局面。

4、开发环保型工艺,加快可持续发展

腈纶在生产过程中因溶剂造成的污染和腐蚀较严重,因此,废水的处理,废丝和废胶的回收,以及不断降低纤维中残留有毒溶剂的含量,是目前企业环保重点治理项目。而腈纶凝胶染色工艺、原液着色工艺是消除腈纶后加工纺织染色造成环境污染的最佳措施,应该大力推广和应用。

另外,限制落后生产工艺的产能发展,并对其加大改造力度,是“十二.五”期间提升企业竞争力的一项重要工作。如对以DMF为溶剂的干法纺丝工艺进一步改造等。

5、调整腈纶进出口退税政策,鼓励我国腈纶产品出口

我国每年出口腈纶纤维只有几千吨,而进口量确高达几十万吨。除了腈纶企业自身加强结构调整力度,加快自主创新,开发出更多、质量更好的产品外,也希望国家在税收方面要鼓励我国腈纶产品的出口。

6、努力开发新的应用领域

国家应鼓励有条件的腈纶生产企业,加大研发力度。从政策和资金上要给予支持。争取能开发出新的应用领域。

京公网安备11010502056713号

京公网安备11010502056713号