2011年1-9月聚酯及涤纶行业运行分析及全年预测

中国化学纤维工业协会 聚酯及涤纶短纤专业委员会

中国化学纤维工业协会 涤纶长丝专业委员会

进入2011年以来,原油价格不断上涨,带动聚酯原料PX、PTA、MEG价格也不断走高,棉花经过大跌后也逐步回弹,涤纶企业产量和效益都较好,开工率较高。3月份后,棉花、特别是PTA价格大幅下挫,企业库存明显增加,下游开工不足,行情有所转差。 5月后聚酯涤纶行情止跌企稳,在原料的带动下,又出现一波较好行情。9月中受宏观经济及大宗商品价格的影响,行情急转直下。

一、行业主要运行情况

1、市场波动明显

2011年2月原油价格呈现单边上涨态势,3月份突破100美元,而后除了日本地震短暂回调100元/桶以内,一直在100美元以上调整。进入五月份,由于欧美经济疲软,原油库存偏高,原油开始震荡下行,一度跌至80美元/桶,并在80-90美元/桶区间震荡。

图1 2011年1-10月WTI原油价格波动图

受原油价格的影响及自身基本面的作用, PX也呈现出缓慢震荡上行的趋势。4月后,受棉花和PTA期货下跌影响,PTA和下游终端聚酯表现疲弱,带动PX一路震荡下行。5月后,随着PTA及聚酯行情的恢复,以及PTA新装置的开工,PX价格再次大幅上涨。9月受PTA的影响,有所下跌。

PTA受原油及PX价格和宏观经济影响,1-3月份价格也一路上涨,进入二季度后,尽管纺织需求进入旺季,聚酯涤纶开工率较高, PTA需求旺盛,但随着PTA行业金融属性越来越强,外围宏观因素如股指、其他商品期货的走势都会逐渐影响到PTA市场上,在 宏观紧缩的环境之下,国内大宗商品走势疲弱,特别是棉花等前期的强势品种跌势扩大,对PTA市场心态构成牵制。4月PTA市场大幅下挫,内外盘现货高低价位最大跌幅分别达到8%、10%左右。进入5月,在下游纺织刚性需求拉动下,PTA跌势趋缓,7月震荡上升。 9月PTA行情波动剧烈,下半月开始,宏观面开始主导市场走势。尤其是在欧洲债务问题形势趋于恶化的大背景下,下半月开始美元等商品大盘迅速破位下跌,PTA期价暂时脱离聚酯产业链基本面概念而快速下跌,从而影响到现货市场,并影响到上下游及相关产品的行情。

图2 2011年1-10月PX、PTA价格波动图

从去年底起,EG也随原油价格一路缓慢上行,3月MEG市场震荡回落,月末由于国家出台外汇管理办法,使得多数商社以及贸易商抛货意向增加,市场价格大幅下挫,4、5月份EG震荡盘整。由于市场刚性需求支撑,5月底MEG开始反弹。 6月MEG经过5月底快速上涨之后,市场开始震荡盘整,消化涨幅。 7月MEG经历了大幅波动,5月12日造成的停车之后于7月初开启,市场价格大幅下挫,随后在聚酯的带动下继续走高。9月中后有所回落。

图3 2011年1-10月MEG价格波动图

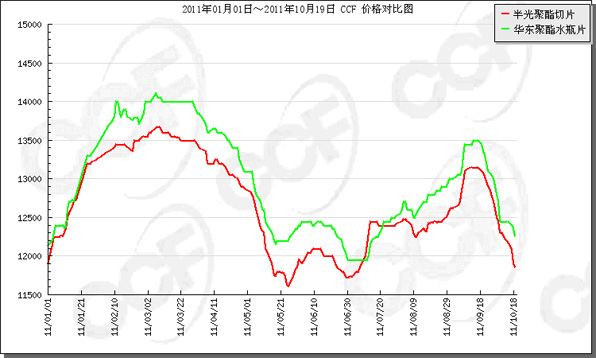

在原油带动原料价格的作用下,1-4月聚酯切片也缓慢上行,进入4月后,受PTA及EG价格下跌的影响也缓慢下跌。5月聚酯切片市场重心大幅下挫,临近月底市场逐步筑底小幅反弹,6月企稳并逐步上涨。至9月中大幅下挫。

图4 2011年1-8月聚酯切片价格波动图

2011年棉花价格从2010年底的大幅下挫后缓慢上涨,上涨到三月初再次突破30000元/吨,3月底再次下挫,跌幅6000元/吨,至5月份震荡下行至7月底企稳,维持在20000元/吨。

图5 2011年1-10月棉花价格波动图

受棉花影响,涤纶短纤2月中也一度上涨到15000元/吨,随后2月下半月、3、4月一路下行,5月份受棉花及下游需求的影响,虽然延续前期的下跌探底走势,跌势逐渐趋缓。6月起小幅反弹,到9月中大幅下挫。

图6 2011年1-10月涤纶短纤价格波动图

一季度涤纶长丝产品价格持续上涨;4、5月份小幅回调,FDY回调幅度较大。6-9月份,在上游聚酯原料持续上涨和下游市场需求恢复的推动下,涤纶长丝价格也振荡上行。9月下旬又快速回落。

图7 2011年1-10月涤纶长丝价格波动图

年初工业丝行情快速上扬,3月以后,由于聚酯切片价格不断下滑,工业丝价格也出现下滑。5月底到6月初,民用丝行情带动切片出现些许反弹,故工业丝市场现金流利润较之前期减少。7-9月份,聚酯产业链基本维持良好态势,受原料成本上涨支撑,涤纶工业丝价格重心小幅回升。

2、产量仍保持快速增长

2011年1-8月涤纶产量1810.81万吨,同比增长18.32%,其中,涤纶短纤产量574.03万吨,同比增加13.66%,涤纶长丝产量1236.78万吨,同比增加20.62%。。

表1 2011年1-8月涤纶产量

|

|

1-8(万吨)

|

去年同期

|

同比增减(%)

|

|

涤纶

|

1810.81

|

1530.43

|

18.32%

|

|

其中:短纤

|

574.03

|

505.04

|

13.66%

|

|

长丝

|

1236.78

|

1025.39

|

20.62%

|

表2 2011年1-8月分省市涤纶产量

|

|

8月

|

1-8月

|

同比(%)

|

|

全 国

|

2439194

|

18108087

|

18.32

|

|

浙江省

|

1199742

|

8873631

|

19.22

|

|

江苏省

|

897320

|

6648857

|

15.67

|

|

福建省

|

167195

|

1216646

|

17.12

|

|

四川省

|

34234

|

280762

|

39.94

|

|

上海市

|

28510

|

217590

|

25.29

|

|

山东省

|

22960

|

181913

|

78.23

|

|

河南省

|

19384

|

160580

|

22.72

|

|

广东省

|

17714

|

156161

|

-10.18

|

|

天津市

|

10528

|

87108

|

1.63

|

|

安徽省

|

7223

|

49994

|

55.19

|

2、涤纶产品继续保持净出口

聚酯切片进口量14.92万吨,同比下降了21.45%,进口金额2.76美元,同比增加2.11%。涤纶短纤进口7.76万吨,同比下降15.48%,进口金额1.52亿美元,同比增加6.88%。涤纶长丝进口10.65万吨,同比小幅增加1.34%,进口金额2.81亿美元,同比增加11.3%。

表3 2011年1-8月聚酯及短纤进口情况

|

|

数量(万吨)

|

金额(亿美元)

|

||||

|

1-8月

|

去年同期

|

同比增(%)

|

1-8月

|

去年同期

|

同比增(%)

|

|

|

聚酯切片

|

14.92

|

18.99

|

-21.45

|

27551.43

|

26982.39

|

2.11

|

|

涤纶短纤

|

7.76

|

9.18

|

-15.48

|

1.52

|

1.43

|

6.88

|

|

涤纶长丝

|

10.65

|

10.51

|

1.34

|

2.81

|

2.53

|

11.30

|

从聚酯切片进口来源看,主要进口国家及地区为台湾、韩国、美国等。从进口贸易方式看,主要贸易方式为一般贸易,其次为加工贸易。

从涤纶短纤进口来源看,主要进口国家及地区为台湾、韩国、日本等。从进口贸易方式看,主要为加工贸易,特别是进料加工。

从涤纶长丝进口来源看,主要进口国家及地区为台湾、韩国等。从进口贸易方式看,主要为一般贸易和加工贸易。

出口方面,聚酯切片、涤纶短纤、涤纶长丝出口均有上升,由于棉花价格大幅上涨,国外纺纱企业用涤明显增多,使得短纤的出口也大幅增加。其中聚酯切片出口75.42万吨,金额12.96亿美元;其中聚酯瓶片出口68.87万吨,同比增加43.38%,金额11.7亿美元,同比增加98.22%;短纤出口60.14万吨,同比增加60.46%,金额10.01亿美元,同比增加124.39%。长丝出口66.70万吨,同比增加17.95%,金额15.44亿美元,同比增加53.67%。金额大于数量增速是由于产品单价大幅上升的结果。

表4 2011年1-8月聚酯及短纤出口情况

|

|

数量(万吨)

|

金额(万美元)

|

||||

|

1-8月

|

去年同期

|

同比增(%)

|

1-8月

|

去年同期

|

同比增(%)

|

|

|

聚酯切片

|

75.42

|

|||||

|

其中:瓶片

|

68.87

|

48.03

|

43.38

|

11.70

|

5.90

|

98.22

|

|

涤纶短纤

|

60.14

|

37.48

|

60.46

|

10.01

|

4.46

|

124.39

|

|

涤纶长丝

|

66.70

|

56.55

|

17.95

|

15.44

|

10.04

|

53.67

|

3、行业经济效益继续大幅回升。

2011年1-8月涤纶行业实现销售收入2620.01亿元,同比增加40.02%,这是由于产品单价有所上涨,产量快速增加造成的;利润总额142.11亿元,比去年同期增加57.69亿元;亏损企业亏损额达到3.15亿元,同比下降31.84%。环比情况看,与今年其它月份及去年比较,涤纶行业的利润继续逐步增加,行业效益继续大幅回升,亏损额同比继续好转,但环比逐渐增加。

表5 2011年1-8月涤纶行业经济效益情况

|

|

收入

(亿元)

|

同比增

(%)

|

利润总额

(亿元)

|

同比增 (%)

|

亏损

(亿元)

|

同比

(%)

|

单月

利润

|

|

1-8

|

2620.01

|

40.02

|

142.11

|

68.33%

|

3.15

|

-31.84%

|

22.95

|

|

1-7

|

2256.61

|

39.55

|

119.16

|

76.61%

|

2.81

|

-36.29

|

19.98

|

|

1-6

|

1890.76

|

39.64

|

99.18

|

92.05%

|

2.72

|

-35.62

|

17.67

|

|

1-5

|

1538.08

|

40.78

|

81.51

|

106.73%

|

2.07

|

-41.06

|

14.10

|

|

1-4

|

1179.72

|

38.11

|

67.41

|

143.90%

|

1.72

|

-54.39

|

16.71

|

|

1-3

|

852.81

|

42.56

|

50.70

|

213.90%

|

1.57

|

-44.62

|

17.46

|

|

1-2

|

536.53

|

45.77

|

33.24

|

254.03%

|

1.40

|

-47.64

|

|

涤纶行业运行质量继续好转,行业运行质量四大类指标中,偿债能力指标资产负债率、产权比率、已获利息倍数有所上升;营运能力指标多数也有所好转,但存货周转率下降,说明库存有增加;盈利能力指标中主营业务利润率、成本费用利润率、总资产报酬率、净资产收益率均大幅上升;发展能力指标销售增长率、总资产增长率均大幅增长;三项费用中销售费用和管理有所下降。

二、聚酯涤纶行业运行的主要特点及分析

从今年运行的情况看,主要有以下几个特点:

1、受棉花和PTA价格影响,1-2月、5-8月聚酯和涤纶短纤维开工率上升,效益较好。

去年下半年起到今年1、2月,棉花价格大幅上涨,纺织需求旺盛,使涤纶产品价格保持坚挺,利润空间大幅增加,涤纶短纤与棉花的价差达到了14000元,有较好的利润水平,亏损情况也大幅好转。同时开工率较去年底也有所提高,主要企业的开工率达到80%以上,部分企业达到100%,整体产销状况良好,基本无库存。

进入3月份后,国家加强宏观调控,紧缩信贷,PTA及棉花期货走低,受欧美经济影响,原油价格下跌带动原料价格下跌,下游企业开工率也不足,涤纶产品价格也随之下跌,企业利润空间缩小,库存增加。5月到9月中棉花、原料跌势趋缓,下游需求大幅回升,聚酯及短纤价格不断上涨,产销较好,企业库存降低,效益整体较好。

2、主要原料供应充足,但PTA、棉花等原料的金融属性影响加强。

近二年来,PX、PTA、EG投产项目较多,今年以来,国内PTA有江阴汉邦60万吨、逸盛三期150万吨、逸盛大化改造75万吨投产,三房巷60万吨等正在试车。由于聚酯需求一直坚挺,聚酯原料PTA等总体开工率和利润也都维持在良好水平。同时从去年棉花价格大涨,对聚酯行业行情也有很大的影响。

但PTA及棉花作为期货品种,其金融属性特点不断显现,受国际及国内经济环境、美元、地区时局等多方面影响,已不是行业的供需情况能左右的。4月份以来地区政局不稳、紧缩的预期持续,整个商品大盘特别是前期的一些强势品种如棉花、橡胶等出现深度调整后,PTA市场心态脆弱。特别是在行情大幅下挫过程中,聚酯企业多以消化前期备料为主,执行合同、采购现货时多显谨慎,一部分国内供应商的PTA库存较之前期也有所增长。

9月下半月开始,宏观面开始主导市场走势。尤其是在欧洲债务问题形势趋于恶化的大背景下,下半月开始商品大盘迅速破位下跌,内外盘商品期货市场均遭受重挫。其中铜等主流大宗商品仅9月跌幅超过20%,原油价格也从月初的89美元一度跌破80美元关口,跌幅在10%之上。系统性风险主导之下,PTA期价暂时脱离聚酯产业链基本面概念而快速下跌,月末与月中高位相比跌幅接近18%左右,而在期货价格大跌的拖累下,PTA现货乃至下游聚酯市场信心明显不足。

从美元、国内宏观经济、全球经济等期货影响因素看,未来大宗商品期货的价格在短期内仍将维持在较低水平,这对于聚酯产业链的影响不利。

3、化纤直接下游产量有大幅增加

2011年1-8月份,涤纶主要下游产品如化纤纱、化纤布的产量同比均有大同增加,使其对主要纺织原料涤纶需求也在大幅增加。

表6 2011年1-8月化纤下游主要产品产量情况

|

名称

|

单 位

|

本 月

|

本月止累计

|

累计同比±%

|

|

纱

|

吨

|

2440783

|

18341680

|

11.50

|

|

1、棉纱

|

吨

|

1825384

|

13767874

|

9.99

|

|

2、棉混纺纱

|

吨

|

245198

|

1846733

|

13.44

|

|

3、化学纤维纱

|

吨

|

370201

|

2727072

|

18.28

|

|

布

|

万米

|

528748

|

3901774

|

13.63

|

|

其中:色织布(含牛仔布)

|

万米

|

19249

|

150729

|

-3.65

|

|

其中:1.棉布

|

万米

|

303532

|

2298581

|

11.43

|

|

2.棉混纺布

|

万米

|

93026

|

661917

|

17.26

|

|

3.化学纤维布

|

万米

|

132191

|

941276

|

16.73

|

|

印染布

|

万米

|

542701

|

3913495

|

10.65

|

|

绒线(俗称毛线)

|

吨

|

28236

|

208296

|

8.28

|

|

帘子布

|

吨

|

46006

|

360459

|

14.82

|

|

无纺布(无纺织物)

|

吨

|

163456

|

1168194

|

11.84

|

四、2011年4季度聚酯涤纶行业运行预测

1、市场:从上游看,原油仍在维持在当前水平震荡,2011年PX新装置较少,而PTA投产相对较多, PX的利润和价格都将维持在良好水平。MEG预计后期仍呈现震荡格局。PTA供应充足,同时PTA还会受大宗商品价格影响,短期看内仍会呈现震荡格局。

从下游看,下游纺织业需求平淡,下半年聚酯有多套新装置投产,受自身产能及纺织需求等多种因素的影响,预计4季度聚酯产品价格出现震荡下行。

2、产量:国民经济还将保持高速增长,带动内需及消费市场的进一步发展,纺织行业受天然纤维局限,增长需求仍然依靠化纤带动。同时下半年聚酯产能会集中投放,产量与2010年相比仍会有所增长,预计全年增速16%左右。

3、进出口:预计直接产品出口继续有所上升,进口小幅下降。今年聚酯切片与涤纶短纤、涤纶长丝的出口量都有可能突破百万吨。

4、经济效益:受多种因素的影响,2011年4季度以后利润水平会有所下降,预计全年利润总额约为190亿左右。

从分省市产量统计看,1-8月浙江产量887.36万吨,居全国之首,产量增速达到19.22%,第二到第五位依次是江苏、福建、四川、上海,而山东、河南、广东、天津、安徽等省分居六至十位。其中四川、上海、山东、河南、安徽产量都大幅增长,与短纤效益有所好转,开工率提升有关。

京公网安备11010502056713号

京公网安备11010502056713号