2011年1-9月再生化学纤维行业运行分析及全年预测

中国化学纤维工业协会 再生化学纤维专业委员会

2011年前三季度,历经了国内外大幅收缩流动性;地缘政治紧张、自然灾害频发等,影响了棉花、原油及其他大宗商品;劳动力奇缺,劳动力成本上升约20%-30%;水泥、钢筋等建筑材料大幅上涨;煤荒、电荒、油荒等提前出现;2010年下半年以来,企业大幅扩产,出现了原材料荒。

但是再生产品有其独特一面:再生原料价格由于新上项目较多,对原料的刚性需求不减,价格相当坚挺,产品价格整体是上行的,在调整时下跌较为缓慢。现把今年前三季度的再生化纤经营情况分析如下:

一、2011年1-9月再生瓶片行情分析

1、原料价格走势分析

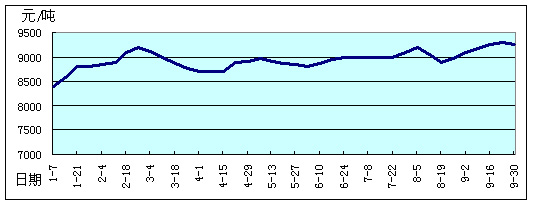

1月份,由于瓶片商惜售,瓶级料价格延续上升态势;2月份,瓶级料价格先上涨;3月份,瓶级料价格大部分时间以阴跌为主,月底有所回暖;4月瓶级料价格缓慢上行;5月中下旬瓶级料价格小幅下滑;6月瓶级料价格再度走强;7月前两周瓶级料价格盘整,下旬价格坚挺小涨;8月初,由于欧债危机,市场出现200-300的跌幅。受原生聚酯链上涨影响,瓶级料价格再度走坚;9月初,瓶级料价格不断推高,中下旬出现200-300元/吨的回调。

图1、2011年1-9月再生三维上机白片料价格走势

2、原料进出口分析

表1 1-8月PET废料进出口一览表

|

PET废料

|

进口量(万吨)

|

进口价格(美元/吨)

|

出口量(千克)

|

出口价格(美元/吨)

|

|

1月

|

12.65

|

831

|

124546

|

359

|

|

2月

|

9.13

|

870

|

166762

|

398

|

|

3月

|

13.21

|

938

|

106954

|

514

|

|

4月

|

12.22

|

974

|

124843

|

4031

|

|

5月

|

11.64

|

969

|

138568

|

384

|

|

6月

|

12.98

|

985

|

71557

|

383

|

|

7月

|

13.65

|

976

|

23319

|

383

|

|

8月

|

15.17

|

979

|

22243

|

383

|

|

9月

|

15.69

|

993

|

68949

|

382

|

1-9月进口数量116.34万吨,同比下降4%,均价为946美元/吨,同比上涨37.5%。

二、2011年1-9月再生涤纶短纤行情分析

1、再生三维行情分析

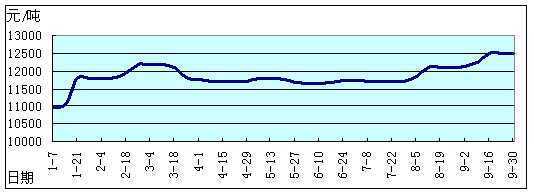

1月份再生三维价格从11000元/吨起步,行情逐步平稳向上;2月份,从年初八起,企业陆续开工后。受原生聚酯链利好影响,江浙三维中空行情出现上涨;3月份,再生化纤行情整体疲软下滑,尤其是受日本大地震影响;4月份,江浙报价盘整,月末受瓶级料利好反弹;5月份,受原油及原生聚酯打压,价格跟跌;6月份,受原生聚酯利好,价格反弹,但是价格波动不大;7月份,由于下游需求平淡加上瓶级料承压,三维产品呈疲软盘整态势;8月份,由于成本因素,江浙产品出现上涨;9月份,江浙三维中空价格上行,最高价升至12500-12700元/吨,在美联储发布议息声明后,价格有所回落。

图2、2011年1-9月再生三维中空产品价格走势

2、再生棉型行情分析

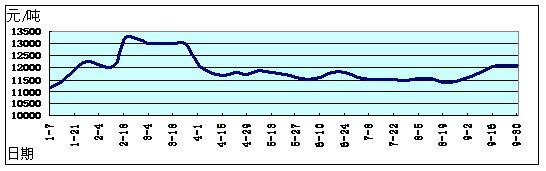

受原生涤短利好及再生原料退税取消的影响,1月再生棉型价格走高;节后再生棉型价格显现上涨态势;3月份受原生涤短价格下滑影响,再生棉型价格快速下行;4月再生棉型震荡上行;5月份行情特点是震荡下行;6月份再生棉型价格先上后下;7月出现盘整;8月份再生棉型行情波澜不惊;9月份随着原料的不断推高,产品价格上了一个台阶。

图3、2011年1-9月再生仿大化产品价格走势

3、再生短纤进出口分析

表2 1-8月涤短进出口一览表

|

涤短

|

进口量(万吨)

|

进口价格(美元/吨)

|

出口量(万吨)

|

出口价格(美元/吨)

|

|

1月

|

1.18

|

1835

|

9.11

|

1543

|

|

2月

|

0.65

|

1862

|

4.61

|

1627

|

|

3月

|

0.91

|

2073

|

11.48

|

1763

|

|

4月

|

0.94

|

2033

|

10.95

|

1771

|

|

5月

|

1.00

|

2055

|

7.44

|

1679

|

|

6月

|

0.78

|

1997

|

5.97

|

1599

|

|

7月

|

1.11

|

1962

|

5.49

|

1608

|

|

8月

|

1.17

|

1962

|

5.08

|

1594

|

|

9月

|

1.17

|

1974

|

5.72

|

1615

|

短纤出口以再生短纤为主。2011年1-9月我国涤纶短纤的出口量及出口均价都较去年同期有所上升。截止9月底,短纤出口总量为65.87万吨,同比增加53.7%;短纤出口均价为1660美元/吨,同比上涨39.5%。量增幅度大于价增。

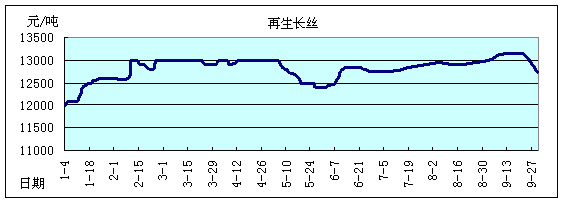

三、2011年1-9月再生涤纶长丝行情分析

1月-2月份的再生长丝行情以上涨为主,总体有1000元/吨上涨;3月-4月份的再生长丝行情以盘整为主;受原生长丝影响,5月再生长丝行情有600元/吨的下跌;6月再生长丝行情跟随原生长丝节奏,先涨后落;7月再生长丝行情上涨约400-500元/吨。8月再生长丝震荡向上。9月再生长丝先升后落。

图4、2011年1-9月再生长丝价格走势

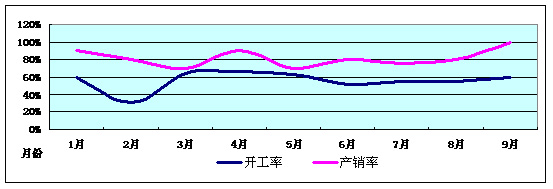

四、2011年1-9月再生行业开工率、产销率

图5、2011年1-9月再生化纤开工率、产销率分析

从图5可以看出:1-3月逐渐进入行业淡季,4月、6月、8月产销率好转,经过7月的蛰伏,9月产销明显上升。自3月以后,开工率因限电原因,一路下滑,7、8、9月后有所回升。

五、2011年1-9月再生行业利润分析

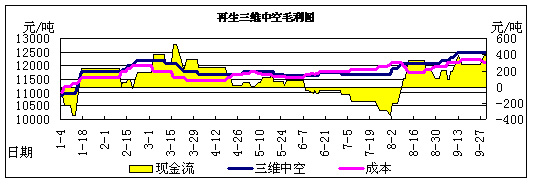

1、再生三维利润分析

图6、2011年1-9月再生三维中空利润变化

从2011年起,随着国内原料收购退税政策取消,再生化纤厂家利润空间造成了较大挤压,也使企业的运行风险加大。

1月份,为弥补税票差额,三维中空价格连续提涨;2月原料上涨较快,挤压了产品利润;3月份,原料下行,三维产品有一定的利润空间;4月份-7月份,步入中空淡季,受原生聚酯下行影响,加上瓶级料由于供应紧张而价格坚挺,因此造成中空企业徘徊在保本、亏损边缘。在持续疲软维持过后,8月三维价格上涨;9月连续上行,加上旺季刚需推动,利润逐渐显现。

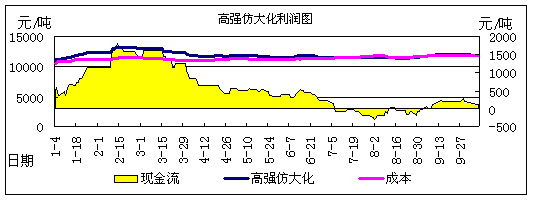

2、再生仿大化利润分析

图7、2011年1-9月高强仿大化利润变化

受原生涤短及退税取消影响,1月再生棉型价格大幅上行,拉出了之后的利润空间,3月后利润逐渐下降,并且同样受原生聚酯下压以及瓶级料成本价格的双重挤压,6-8月处于亏损边缘。9月后价格抬涨,出现微利运营。

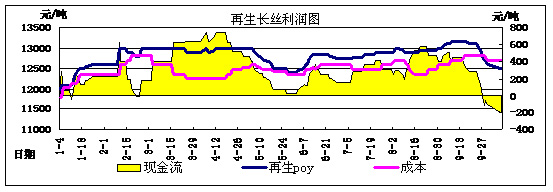

3、再生POY长丝利润分析

图8、2011年1-9月再生长丝利润变化

1月中旬、2月底、6月初再生长丝都有提价,拉出利润空间。但2月因原料价格高企,以及5月因原生聚酯大幅下压而利润不佳,在原料及原生聚酯的挤压下也仅是微利运营。7-8月价格小幅拉起,利润尚可。

六、宏观环境对再生化纤行业的影响

(一)有利因素

1、依据《中华人民共和国固体废物污染环境防治法》,国家环境保护总局于2010年9月26日以第69号文发布了《进口废PET饮料瓶砖环境保护管理规定(试行)》的公告,2011年1月31日以第11号文发布《进口废PET饮料瓶砖环境保护控制要求(试行)》,此两项政策的出台,有利于进口货物的操作、监督。

2、3月28日,欧盟公告拟取消聚酯及涤纶短纤反倾销,在6月16日之前在欧盟官方公报公布,随后生效。据不完全统计,2006年欧盟每年需要涤纶短纤60-70万吨,现欧盟每年对涤纶短纤需求有80-90万吨,其中欧盟每年进口的涤纶短纤40-50万吨(其中填充用约15-20万吨,无纺用约20-30万吨)。预计欧盟开放市场后,中国每年向欧盟的出口量有望恢复到20-30万吨水平。

3、国家对循环再生行业的鼓励支持政策在逐步增多:包括国家的循环经济园区发展规划建设、十二五循环经济发展规划等政策的出台,并有发改委、工信部等相关部微出台的鼓励实施一批重点技改项目,推广一批先进实用技术等。

4、在刺激/拉动内需,减少贸易顺差的导向下,预计国家将逐步调整进口关税,预计进口关税将有较大幅度的下降。

5、国务院总理温家宝21日主持召开国务院常务会议,部署建立完整、先进的废旧商品回收体系。

6、《产业结构调整指导目录(2011年本)》的修订,加大对再生行业的扶持力度;

7、《纺织工业调整和振兴规划》的落实,加快纺织产业的调整和升级;

8、《纺织工业“十二五”发展规划》出台,对废旧纺织品的回收利用出台相关扶持政策有大力度;

9、《化纤行业“十二五”发展规划》的出台,对促进中国化纤循环经济联盟及产业联盟的组建、发展、壮大起了指导意义;

10、国家发展和改革委员会于2011年6月27日下发了发改办环境[2011]1524号文件”关于组织申报资源节约和环境保护2012年中央预算内投资备选项目的通知”。

11、中国将创新体制机制,开展碳排放交易试点,健全节能环保和应对气候变化的法律法规。

12、“十二五”期间,中国计划建设100个资源综合利用示范基地,50个城市矿产示范基地,5个再制造产业集聚区,实施工业过程温室气体控排技术示范工程,碳普及利用和封存技术示范项目和高排放产品节约替代工程。同时,实施循环经济十大工程,创建百个循环经济示范城市和乡镇,培育千家循环经济示范企业,实现循环经济发展由试点向示范推广的转变。

13、从2012年1月1日起,在部分地区和行业开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税。首先在上海市交通运输业和部分现代服务业等开展试点,条件成熟时可选择部分行业在全国范围进行试点。并在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

(二)不利因素

1、2008年底,国务院批准,调整再生资源回收与利用的增值税政策,取消“废旧物资回收经营单位销售其收购的废旧物资免征增值税”和“生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额”的政策。这对大多数再生化纤厂家利润空间造成了较大挤压,加剧了企业的运行风险。

2、在国内通胀压力加大及国家紧缩货币政策大背景下,中小企业普遍遭遇“三荒”——由于贷款难、贷款成本太高带来的“资金荒”,特别明显的现象是中小企业的信贷问题叠出;原料等价格大幅上涨,不同程度出现“原料荒”;尽管劳动力结构性短缺、技术工人缺乏又导致不少企业出现“招工荒”。

3、棉花、PTA相关价格不稳定性对行业影响巨大,由于持续下行,行业景气趋淡。

4、传统的“投资依赖”的增长态势突出。全国各地投资增幅趋于高位,但许多地方并没有在技术上取得实际突破,引进和发展的仍是较为落后的产业环节,这将反而加大未来产业结构调整难度。

5、受金融危机影响,今年国际贸易摩擦形势异常严峻。规则博弈、制度竞争、公共选择、汇率之辩将成为今年国际贸易摩擦的主要特征。

6、水泥、钢筋等建筑材料上涨,电荒、油荒、煤荒再现,造成建筑成本、公用工程费用大幅上升。

7、2010年下半年以来的,企业由于利润丰厚,产能大幅扩产。今年新增40—50条棉型、长丝生产线,原料争夺提前进入白炽化,而产品的同质化又会造成价格的恶性竞争。

8、在收缩流动性后,加上今年原料较去年高,企业需要的流动资金本身就多,造成资金紧张,资金成本加大,增加企业经营风险和成本。

9、现在外贸形势不好,国外订单依然存在,但国内的企业却不敢接。主要因素是我国中小企业接受各种不同的贸易方式的能力非常弱。比如,他们只能接受现金付款这一种方式,即海外买家先付钱,再发货,但这种付款方式却是海外买家最不愿意接受的。

10、地缘政治及自然灾害频发(例如受欧美债务危机、日本地震影响),对行业正常经营也有相当大的影响。

11、产业有向东南亚转移的趋势。欧、美、日等国外工业发达国家从世纪60年代就开始研究聚酯废料的回收利用问题,至今仍保持着技术领先乃至垄断地位。以中国为代表的亚太地区在常规产能保持较快增长的同时,加快了产业结构调整的步伐,通过调整化纤常规品种发展战略,不断提高其市场竞争力。印度、巴基斯坦、土耳其、越南等国家,凭借低廉的劳动力成本和欧美对其宽松贸易环境,发挥后发优势,在中低端市场迅速发展,已成为在国际市场上的有力竞争者。

七、四季度展望

1、经济效益预计:由于四季度是传统旺季,预计三维产品的效益会有较大的利润空间,产品利润500—1000元/吨上下;棉型受棉花暴跌价格影响较大,利润在盈亏平衡线上下300元/吨、二维、长丝等产品受原生影响较大,基本在盈亏平衡点上下300—500元/吨之间运行。

2、运行质量:开工率72%—78%之间、产销率维稳在85-90%上下。

3、行业产量:全年产量基本维稳在450万吨/年之间。

4、行业投资:预计全年新增产能50万吨/年(主要是淘汰落产能转新上项目及新上再生长丝、棉型仿大化项目)。

5、产品进出口:产品出口在10万吨/月上下,进口基本在1万吨/月左右。

6、原料—瓶片/整瓶进口:预计在12-15万吨/月之间。

京公网安备11010502056713号

京公网安备11010502056713号