2011年1-9月粘胶纤维行业经济运行分析及全年预测

中国化学纤维工业协会 粘胶纤维专业委员会

2011年1-9月粘胶纤维行业主要表现为产品与原料价格春节前相对平稳,节后先升后降的局面,节后一般是传统的产品销售旺季,由于各种因素影响,并没有保持价格坚挺的态势。前期的旺销,期末库存相对较低。3月下旬开始,需求下降,整体价格一路下跌,开工率大幅下降,库存商品逐渐增加。出口情况尚好。从以下几个方面的统计数据中可以进一步的了解。

一、1-9月基本情况

1 总量增长情况

表1 : 总量增长情况表

|

|

2011年1-8月(万吨)

|

去年同期(万吨)

|

同比增减(%)

|

|

人造纤维

|

163.70

|

152.66

|

7.23%

|

|

粘胶短纤

|

119.28

|

100.50

|

18.68%

|

|

粘胶长丝

|

15.11

|

15.75

|

-4.03%

|

|

醋酸丝

|

20.06

|

20.00

|

0.33%

|

根据国家统计局2011年1-8月粘胶纤维生产样板企业统计数据,粘胶纤维产量合计134.39万吨,短纤维和长丝较去年同期相比增长18.68%减少和4.03%。由于短纤维新增产能的形成,整体产能同比增加较大,且前期企业开工率较高,因此,总产量有所增加。长丝产品由于出口情况尚好,对长丝企业产量影响不大。

2 价格变化情况

表2: 粘胶纤维原料价格变化表

单位:元/吨 美元/吨

|

名 称

|

价 格

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

|

棉短绒(短纤级)

|

国 内

|

11300

|

11700

|

11400

|

8650

|

6900

|

6140

|

5190

|

5220

|

|

木浆粕(短纤级)

|

国 外

|

2400

|

2600

|

2600

|

2580

|

2400

|

1800

|

1645

|

1500

|

|

棉浆粕(短纤级)

|

国 内

|

20000

|

20800

|

21550

|

19800

|

18000

|

12500

|

10780

|

11250

|

*表中价格为市场销售平均价

棉短绒价格从年初11300元/吨,开始持续走高,至2月中旬价格开始下滑,8月底价格已降至5000元/吨左右。

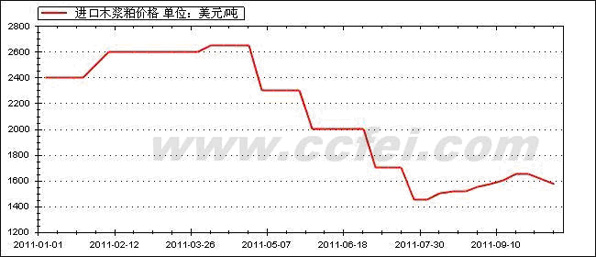

进口溶解浆价格从年初2400美元/吨,一月末开始报价上涨至2600美元/吨,至4月中旬价格没有变化,5月开始回落,8月底价格已降至1500美元/吨左右。

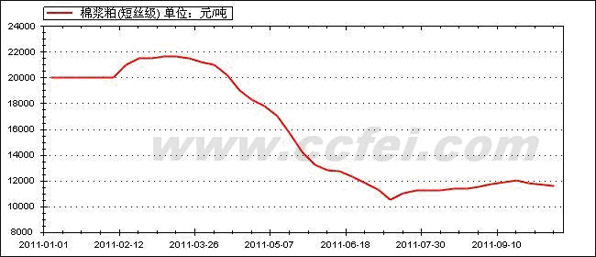

国内棉浆年初价格20000元/吨,2月中旬开始上涨,3月初涨至最高点21550元/吨,3月中旬由于末受整体经济形势影响,及相关因素,如棉花、短纤等相关产品价格大幅回落,纸浆改性溶解浆上市等影响开始逐渐下滑,到8月底市场主流价格已降至11250元/吨。

表3: 粘胶纤维价格变化表

单位: 元/吨

|

品种

|

规格

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

|

粘胶长丝

|

133d有光

|

50100

|

50100

|

51200

|

51000

|

52500

|

50200

|

48200

|

48000

|

|

粘胶短纤

|

1.67d/38mm

|

25500

|

27500

|

28200

|

24300

|

22740

|

19060

|

17900

|

18600

|

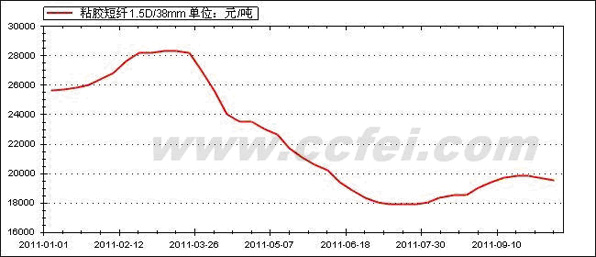

粘胶短纤维由年初25500元/吨开始,价格平稳上涨,3月初涨至最高点28500元/吨,3月中旬由于末受需求等因素影响开始逐渐下滑,到7月底市场主流价格已降至17900元/吨左右,8月起价格开始回升,市场平均价格以达18600元/吨。

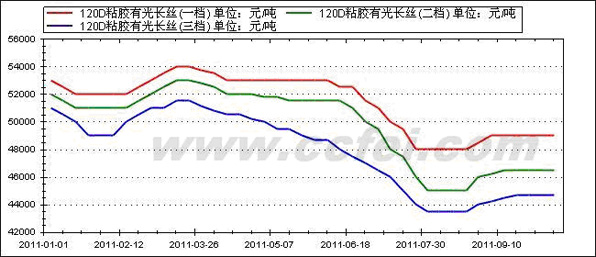

粘胶长丝产品,以120旦为例,年初价格50100元/吨,节前价格略有下降,节后迅速攀升,3月中旬达到最高点51500元/吨,随后开始回落,5月略有反弹,维持不久便开始回落,到8月底市场平均价格已降至48000元/吨。

2011年1-9月二道棉短绒价格曲线图

2011年1-9月进口溶解浆价格曲线图

2011年1-9月进口溶解浆价格曲线图

2011年1-9月短丝级棉浆粕价格曲线图

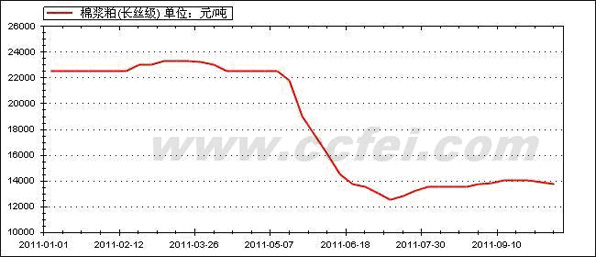

2011年1-9月长丝级棉浆粕价格曲线图

2011年1-9月粘胶短纤价格曲线图

2011年1-9月120D有光长丝价格曲线图

3.原料及粘胶纤维进出口情况

表4 : 2011年1-8月原料及粘胶纤维进出口数量统计表

单位:万吨

|

类别

|

10年1-8

累计出口量

|

11年1-8

累计出口量

|

10年1-8

累计进口量

|

11年1-8

累计进口量

|

出口量同比%

|

进口量同比

%

|

|

棉短绒

|

162.8

|

1221.5

|

153667.5

|

113460.0

|

650.31

|

-26.17

|

|

人纤用浆

|

225.4

|

10278.1

|

636308.5

|

690502.1

|

4460

|

8.52

|

|

粘胶纤维

|

113491.3

|

158653

|

61834.5

|

85628.6

|

39.79

|

35.07

|

|

其中:长丝

|

46400.0

|

53809.9

|

839.3

|

728.6

|

15.97

|

-13.19

|

|

短纤

|

67091.3

|

104843.1

|

60995.2

|

84900.0

|

56.27

|

39.19

|

从进口情况看,棉短绒数量同比下降,同比下降幅度为26.17%;人纤木浆继续保持增长,同比增长8.52%;粘胶长丝略有下降,同比下降幅度为13.19%;短纤维大幅增长,同比增长39.19%。

从出口情况看,棉短绒、人纤木浆增长幅度较大,分别为650.31%和4460%,但数量较少,;粘胶长丝同比增长15.97%,短纤维大幅增长56.27%。

表5: 粘胶短纤分国别进口情况

单位: 吨 万美元

|

|

1-8数量

|

去年同期

|

同比增%

|

1-8金额

|

去年同期

|

同比增%

|

|

总 量

|

||||||

|

台 湾

|

||||||

|

印 尼

|

||||||

|

奥 地 利

|

||||||

|

韩 国

|

||||||

|

泰 国

|

||||||

|

美 国

|

表6:粘胶短纤分贸易方式进口情况

单位: 吨 万美元

|

|

1-8数量

|

去年同期

|

同比增%

|

1-8金额

|

去年同期

|

同比增%

|

|

|

总 量

|

|||||||

|

一般贸易

|

|||||||

|

加工贸易

|

|||||||

|

来料加工

|

|||||||

|

进料加工

|

|||||||

|

保 税 区

|

|||||||

|

|

仓储进出境

|

||||||

|

仓储转口

|

|||||||

表9: 纤维素纤维原料及纤维制造行业运行指标对比表

|

|

2011年1-8月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

67.00

|

62.60

|

4.40

|

|

产权比率 %

|

203.00

|

167.37

|

35.63

|

|

已获利息倍数

|

3.28

|

4.72

|

-1.43

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

12.28

|

13.73

|

-1.45

|

|

产成品周转率(次)

|

9.15

|

8.02

|

1.13

|

|

流动资产周转率(次)

|

1.48

|

1.40

|

0.08

|

|

流动资产构成比率(%)

|

46.65

|

45.67

|

0.98

|

|

总资产周转率 (次)

|

0.69

|

0.64

|

0.05

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

3.89

|

6.00

|

-2.11

|

|

成本费用利润率 %

|

4.00

|

6.31

|

-2.31

|

|

总资产报酬率 %

|

3.87

|

4.86

|

-0.99

|

|

净资产收益率 %

|

8.15

|

10.24

|

-2.09

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

37.35

|

43.81

|

-6.46

|

|

总资产增长率 %

|

26.81

|

24.47

|

2.34

|

|

五、三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.5972

|

1.6754

|

-0.0782

|

|

管理费用(元/百元)

|

3.3502

|

3.5016

|

-0.1514

|

|

财务费用(元/百元)

|

2.0139

|

2.0199

|

-0.0060

|

从2011年1-8月统计数据看,整个行业运行质量全面下降,从基本数据看行业运行尚可,但实际情况要差得多,从上市公司季报数据看,大部分企业亏损严重。例如某一北方和某一南方企业,其资产结构全部为纤维素纤维原料及纤维制造,便能说明问题。

四、未来运行预测

从目前价格曲线看,9月浆粕和产品价格均有上涨,为传统销售旺季表现。但十一假期后,市场表现疲软,下游需求较弱。后期行业运行质量将会进一步下降。各企业应对预期应作好充分准备,本年度价格波动较大,也是行业经营相对困难的年份。行业保本和微利状况将持续相当一段时期。

4 开工率

按粘胶月生产能力约18.3万吨计,2011年1-8月份累计产量134.39万吨,其中长丝约15.11万吨,短纤约119.28万吨。粘胶纤维生产企业1-8月平均开工率约为91%左右。其中长丝开工率较高,几近100%,短纤维年初开工情况较好,后期有所下降。

5 库存

从粘胶生产企业库存统计数据看,8月底短纤库存量约为20万吨左右,库存偏高;长丝库存量约为2万吨,库存正常。

6 产销率

从粘胶纤维生产、销售情况看,1-8月产销率约在93%左右。

二、行业投资情况

表8: 2011年1-8月纤维素纤维行业投资情况表

单位:万元

|

行业

|

实际完成投资

|

施工项目数

|

新开工项目数

|

竣工项目数

|

实际完成投资同比(%)

|

施工项目数同比(%)

|

新开工项目数同比(%)

|

竣工项目数同比(%)

|

|

纤维素纤维原料及纤维制造

|

875199

|

172

|

107

|

66

|

22.77

|

0.58

|

-6.96

|

11.86

|

|

化纤浆粕制造

|

232676

|

43

|

30

|

14

|

91.24

|

0.00

|

-21.05

|

0.00

|

|

人造纤维(纤维素纤维)制造

|

642523

|

129

|

77

|

52

|

8.67

|

0.78

|

0.00

|

15.56

|

三、行业经济效益和运行情况

京公网安备11010502056713号

京公网安备11010502056713号