2011年1-9月腈纶行业运行分析及全年预测

中国化学纤维工业协会 腈纶专业委员会

一、2011年前三季度腈纶行业运行情况概述

2011年以来,我国的化纤形势总体来说比较平稳。腈纶行业与其它化纤品种一样总体来说波动不大。国内现有的九家腈纶生产厂全部处于正常的生产状况。2010下半年以后,尽管腈纶纤维的主要原料丙烯腈的价格一路走高,腈纶企业的生存状况受到严重影响。但由于进入2011年以后,其它化纤产品的价格也一直处于高位,特别是涤纶短纤的价格已达到了历史的最高位。因此与之有关联的腈纶的价格也仍保持在一定的高位上。由于目前国内的腈纶企业比较少,产量较几年前有所减少,供求关系相对其它产品比较平稳,可以说是供需基本平衡,目前几家腈纶企业还可以勉强维持。

1、丙烯腈市场行情

2011年春节过后,丙烯腈又出现了新一轮的涨价高潮,一度超过了21000元/吨的高位。尽管如此,但受到下游企业的制约,腈纶价格上涨的空间有限,多家企业又到了惨淡经营的地步。好在丙烯腈价格上涨也只是昙花一现,由于没有下游依托,价格在短暂的上涨冲顶后迅速回落。一季度腈纶企业的生产情况还基本正常,但经济效益差强人意。第二季度开始有几家腈纶企业陆续停产检修。今年腈纶行业的总体状况不如2010年下半年。进入三季度以来,生产形势更是不容乐观。尽管目前企业产销两旺,价格也处于近几年来罕见的高位,但由于丙烯腈基本都是在高位时购进的,因此多数企业都是在保本经营。

腈纶的价格受丙烯腈的影响巨大,而国内腈纶企业多数都要外购丙烯腈。因此丙烯腈的价格从某种意义上说是左右着腈纶的发展。

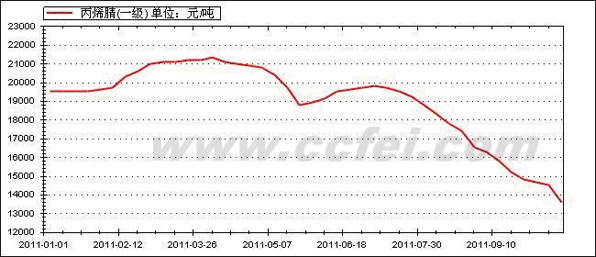

图1、2011年1-10月丙烯腈价格走势图

从图1可以看出,丙烯腈价格从年初的19500元/吨,一路攀升到4月5日的21000元/吨,原料价格过高使得腈纶企业难以承受,部分企业停产检修。丙烯腈的价格由于没有下游用户的支持,冲顶后迅速回落,一路跌破19000元/吨。5月下旬到6月底,又出现小幅回升,随后又继续一路下行,10月下旬已经跌破14000元/吨。

2、腈纶利润空间分析

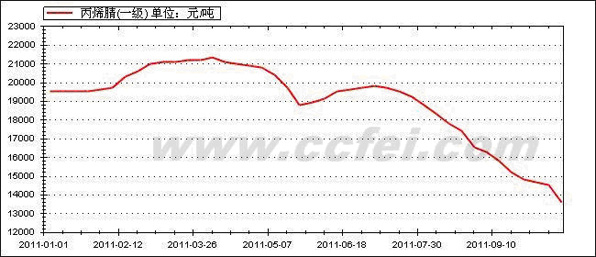

图2、2011年1-10月腈纶短纤和腈纶毛条价格走势与丙烯腈走势的对比图

从图2可以看到,腈纶短纤、腈纶毛条的价格走势,都与丙烯腈的价格走势大至相同。8月以前,腈纶短纤、腈纶毛条与丙烯腈的价差很小,基本在4000-5000元/吨,这样的价位远未达到加工成本费用,所以没有原料丙烯腈的腈纶企业都是在亏损经营。

8月以后,由于国际原油和丙烯的价格都有不同程度的下滑,丙烯腈的价格也出现较快下降。而腈纶短纤、腈纶毛条的价格在短期内还未有明显下降,因此,之间的价差不断拉大,10月底已达到9000-10000元/吨。

3、生产情况

表1、2011年1-8月化纤产量完成情况

单位:万吨

|

品 种

|

1-8月数量

(万吨)

|

去年同期

(万吨)

|

同比增减

(%)

|

|

|

化 纤 总 量

|

2200.84

|

1891.41

|

16. 36%

|

|

|

粘胶短纤

|

119.28

|

100.50

|

18.68%

|

|

|

粘胶长丝

|

15.11

|

15.75

|

-4.03%

|

|

|

合成纤维

|

2025.99

|

1731.62

|

17.00%

|

|

|

涤 纶

|

1810.81

|

1530.43

|

18.32%

|

|

|

锦 纶

|

106.37

|

95.89

|

10.92%

|

|

|

腈 纶

|

46.35

|

43.69

|

6.09%

|

|

|

维 纶

|

3.92

|

3.74

|

5.01%

|

|

|

丙 纶

|

19.86

|

19.26

|

3.12%

|

|

从表1可以看到,1-8月,涤纶纤维的增长幅度最大,腈纶纤维产量仅增长6.09%,增速较低。究其原因,主要是2010年下半年以来,丙烯腈价格大幅度增长,大大提高了腈纶生产成本,使其价位明显扭曲。分析主要原因,一是腈纶下游用户多为中小型毛纺企业,其原料来源渠道较多;二是腈纶应用领域不够宽泛。特别是其它合纤产品的性能近年来有很大改进,很多已接近腈纶,且在性价比上具有明显优势,正在逐步取代腈纶的一些传统应用领域。最近3年多,国内腈纶产能没有增长,产量也不可能有较大幅度增长。(据了解从2008年以来国内没有增加一家腈纶企业,现有企业也没有一家扩大生产规模。

2011年一季度,腈纶行业的产销率、开工率都比2010年有所上升,二季度出现小幅回落。三季度随着丙烯腈价格的快速下滑,腈纶价格很难维持现有的高价位,而高价位购进的丙烯腈将会使得这些腈纶生产企业举步维艰,因此四季度行业开工率会出现较大下滑。

4、供需情况

表2、2011年1-8月腈纶的供需情况

单位:万吨

|

|

2011年1-8月

|

2010年1-8月

|

同比增减(%)

|

|

产 量

|

46.35

|

43.69

|

6.09

|

|

进口量

|

12.65

|

12.22

|

3.49

|

|

出口量

|

3187.5吨

|

3562.5吨

|

-10.53

|

|

表观消费量

|

58.68

|

55.55

|

5.63

|

备注:表观需求量=产量+进口量-出口量-库存量。

2011年1-8月腈纶产量小幅增长,同比增加了6.09%。进口小幅增加,增长3.49%,进口数量占化纤总进口量的比例达到21.66%,是近年来所占比例最高的一年,但进口绝对量不大,只有12.65万吨;出口量明显下降10.53%。1-8月表观需求量达到58.68万吨,同比增加了5.63%。这表明今年我国腈纶纤维产业的市场需求有所回升。

表3、腈纶纤维分国别的进口情况

单位: 万吨 万美元

|

|

1-8数量

|

去年同期

|

同比增%

|

1-8金额

|

去年同期

|

同比增%

|

|

总 量

|

12.65

|

12.22

|

3.49

|

44812.46

|

34178.84

|

31.11

|

|

日 本

|

5.36

|

4.60

|

16.35

|

21336.13

|

14090.49

|

51.42

|

|

韩 国

|

1.60

|

1.81

|

-11.59

|

5252.11

|

4956.13

|

5.95

|

|

台 湾

|

2.15

|

2.47

|

-12.73

|

6875.14

|

6407.46

|

8.86

|

|

墨 西 哥

|

0.17

|

0.35

|

-52.76

|

583.13

|

953.31

|

-38.83

|

|

印 度

|

0.53

|

0.37

|

41.83

|

1674.02

|

912.80

|

83.39

|

|

土 耳 其

|

0.76

|

1.06

|

-28.15

|

2495.90

|

2805.58

|

-11.04

|

表4、腈纶纤维分贸易方式的进口情况

单位: 万吨 万美元

|

|

1-8数量

|

去年同期

|

同比增%

|

1-8金额

|

去年同期

|

同比增%

|

|

|

总 量

|

|||||||

|

一般贸易

|

|||||||

|

加工贸易

|

|||||||

|

来料加工

|

|||||||

|

进料加工

|

|||||||

|

保 税 区

|

|||||||

|

|

仓储进出境

|

||||||

|

仓储转口

|

|||||||

从表4和表5可以看出,我国腈纶的进口国别,主要来自日本、韩国、土耳其以及我国的台湾省。今年进口的国别和地区更加集中在亚洲,欧美国家和地区的进口量锐减;而贸易方式则主要以一般贸易和进料加工为主,但进料加工的总量也有所减少。

二、2011年全年腈纶行业运行的预测

国内丙烯腈的供应总量原本就有缺口,再加上目前国际经济形势的动荡,原油价格还存在着诸多不确定因素,丙烯价格也有很多不确定性。这些都有可能导致丙烯腈的价格有所波动。这就预示着第四季度腈纶行业的形势仍不容乐观。

国内丙烯腈价格,在二季度已经出现了拐点,三季度开始明显下滑,再加上下游企业对腈纶价格的承受能力有限,预计腈纶价格在第四季度很有可能出现回落,可能会跌破2.2万元/吨。

京公网安备11010502056713号

京公网安备11010502056713号